2015年03月30日更新

前回では、総額3兆1180億円の2014年度補正予算の決定について、紹介致しましたが、今回は補正予算によって何が有利になったのか、お知らせしたいと思います。

住宅ローン控除、住まい給付金の延長によって「住宅ローン控除・すまい給付金」は17年末で終了する予定が、19年6月まで延長されることになりました。

「住宅ローン控除」は、住宅ローンを利用して住宅を購入する場合、所得税が控除される制度で、一般住宅の場合は、年末のローン残高の4000万円までが対象になります。

控除額は、年間最大40万円、10年間で最大400万円の控除が受けられます。更に長期優良住宅や低炭素住宅等の認定住宅は、年末ローン残高の5000万円までが控除対象になり年間最大50万円、10年間では500万円の控除になります。

「住宅ローン控除」は、所得税の支払いに応じた軽減措置であるため、元々年収が低くて所得税額が低い場合は効果が薄くなります。その為に導入されたのが「すまい給付金」です。「すまい給付金」は、住宅を購入すると収入に応じて10万~30万円の給付金が受けられます。更に消費税率が10%に引き上げられた場合は、給付額が最大50万円になります。

■住宅購入資金の他税贈与額は増える予定です。

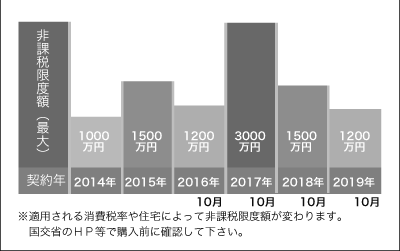

住宅建築で、父母や祖父母から住宅取得資金の贈与を受けた場合、一定金額までは贈与税が非課税になります。

2014年中の贈与では、非課税限度額が1000万円(省エネ住宅等の認定住宅の場合)が上限でしたが、15年中は拡大されて、1500万円になります。更に16年10月~17年9月までに契約し、消費税が10%で住宅を購入する場合は、非課税枠が最も大きくなり3000万円まで増額されます。

消費税の衝撃を柔らかくして軟着陸させる為に、契約年度で微妙に非課税額が変わります。購入時期がずれる場合も最もお得な期間を選択して下さい。

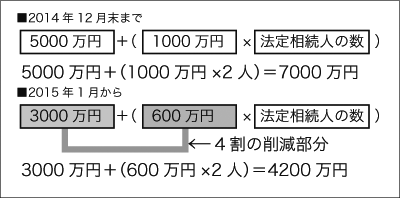

■相続税の基礎控除額が4割削減に。(相続人2人の場合)

15年1月から相続税の基礎控除が4割も減少されました。相続税を計算する場合には、相続財産から基礎控除を差し引くことができますが、その基礎控除の金額が、4割も減少になってしまいました。

昨年14年12月までは、相続財産が相続人2人の場合7000万円以下であれば相続税はかかりませんでしたが、本年15年1月以降、4200万円までと、左図のように大幅に減少してしまいました。

土地価格の高い鹿児島市街地では、一軒家の自宅を所有しているだけでも、基礎控除額を超える場合も出てきます。我が家の場合の相続税対象額の試算だけでもしておいた方がよさそうです。

「小規模宅地等の特例」とは、相続税の計算をする際に自宅の土地の評価額を8割減にできる制度です。仮に評価額が1億円の土地でも、この特例が利用できれば評価額を2000万円にできます。

評価減の対象面積は、これまで240㎡でしたが、15年1月以降は330㎡まで対象面積が拡大されています。この特例は、自宅用と事業用の両方に特例を利用する事が出来、14年12月までは最大400㎡まででしたが15年1月以降は730㎡まで対象面積が広がっています。

子供が「小規模宅地等の特例」の適用を受ける場合は被相続人(死亡者)と「同居」していたことが条件になります。昔は、完全独立型の二世帯住宅は適用外でしたが、14年1月からは完全独立型の住宅でも特例の適用が受けられるようになりました。また、被相続人が終身利用権のある老人ホームに入居していた場合は、自宅は老人ホームと見なされ、特例が認められませんでしたが「介護が必要なための入居」や「自宅を他人に貸していない」場合、特例が認められることになりました。